家族信託実績多数の司法書士法人

家族信託実績多数の司法書士法人

山田 愼一

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人の代表司法書士。

保有資格:司法書士/行政書士/家族信託専門士/M&Aシニアエキスパート

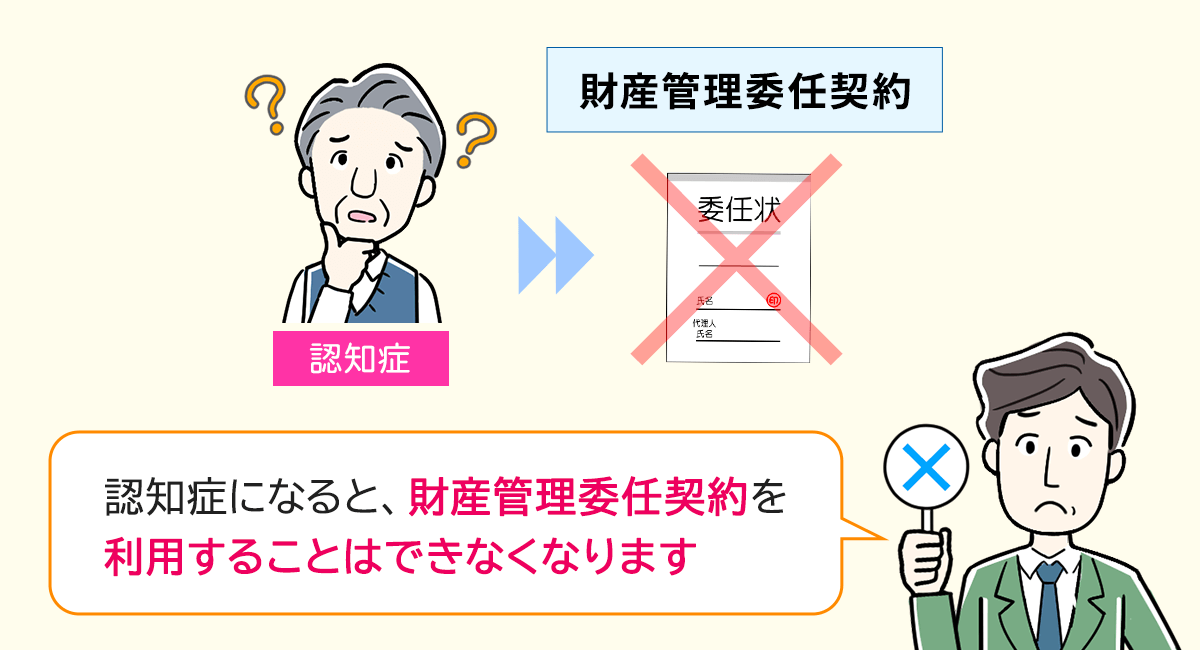

「財産管理委任契約を結んでいるから、認知症対策や老後の財産管理は万全だ」とお考えの人もいるのではないでしょうか。

実は、財産管理委任契約は本人の判断能力を前提としている制度なので、認知症になってから利用できなくなる恐れがあります。

認知症になり判断能力を失ったときの財産管理については、家族信託を利用するのがおすすめです。

また、家族信託に関しても認知症を発症し判断能力を失ってしまうと、契約を結べなくなるのでご注意ください。

認知症対策は、自分が元気なうちに行っておくことが非常に大切です。

財産管理委任契約と家族信託の違いについて、詳しく見ていきましょう。

家族信託も財産管理委任契約のどちらも、老後の財産管理方法です。

しかし、認知症になり判断能力を失うと財産管理委任契約を利用することはできなくなるので注意しなければなりません。

家族信託と財産管理委任契約の違いは、それぞれ下記の通りです。

| 家族信託 | 財産管理委任契約 | |

| 概要 | 家族に財産の管理や運用、処分を任せる制度 | 自分の財産の管理を代理人に委任する制度 |

|---|---|---|

| 本人の判断能力 | 家族信託の利用開始後には必要ない | 委任契約を行使するたびに必要となる |

上記のように、家族信託と財産管理委任契約の最大の違いは、運用時に「本人の判断能力を必要とするかどうか」です。

財産管理委任契約は、本人の代わりに代理人が財産の管理や運用、処分を行おうとするたびに本人の意思確認を行わなければなりません。

財産管理委任契約は、財産の管理や運用、処分を行うたびに、本人に意思確認が行われます。

したがって、財産を所有している人が認知症になり判断能力を失ってしまうと、制度を利用できなくなってしまいます。

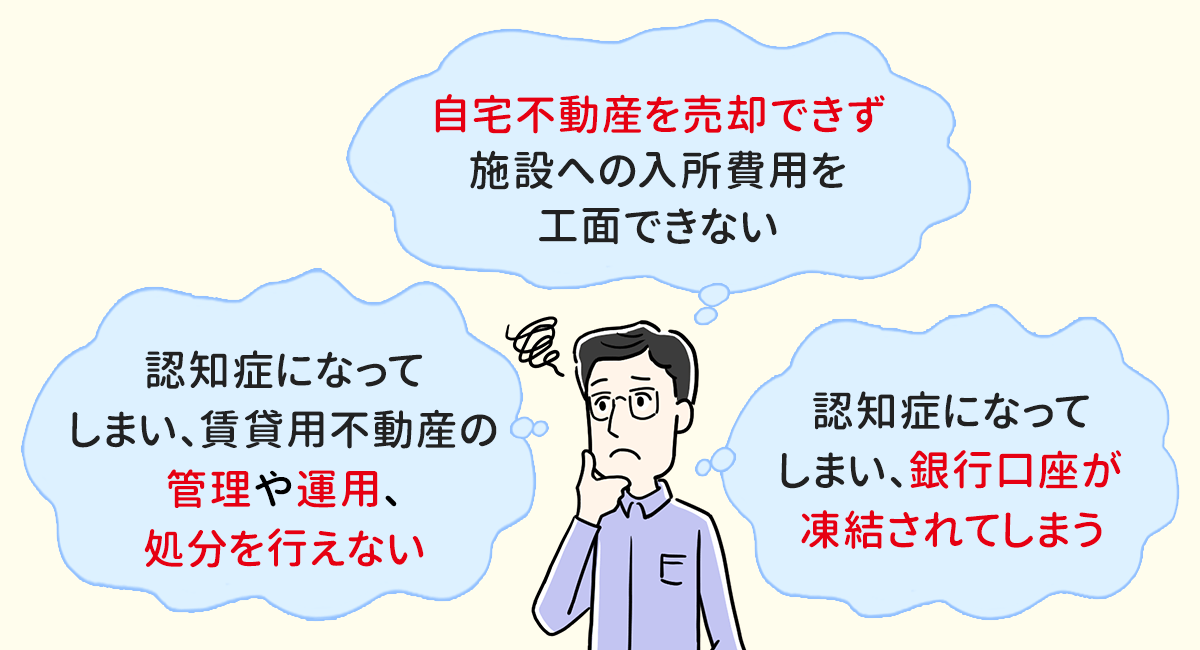

結果として、財産管理委任契約だけでは下記の事態に陥ってしまう可能性もゼロではありません。

認知症発症後の寿命は5~12年程度と個人差が大きく、医療の発展で今後は寿命がさらに伸びることも予測できます。

そのため、財産管理委任契約だけで老後の財産管理をしようとすると、介護費用を用意できず家族が負担しなければならない、賃貸用不動産が塩漬け状態になってしまうなどのリスクも大いに考えられます。

専門家の立場からお伝えしたいことは、財産管理委任契約だけでは将来の認知症対策としては不十分です。

認知症になった後も家族に財産管理を任せたいのであれば、家族信託を利用するのが良いでしょう。

家族信託は本人が認知症になり判断能力を失ったとしても、家族に財産管理や運用、処分を任せられます。

家族信託が認知症対策として特に優れている理由を詳しく見ていきましょう。

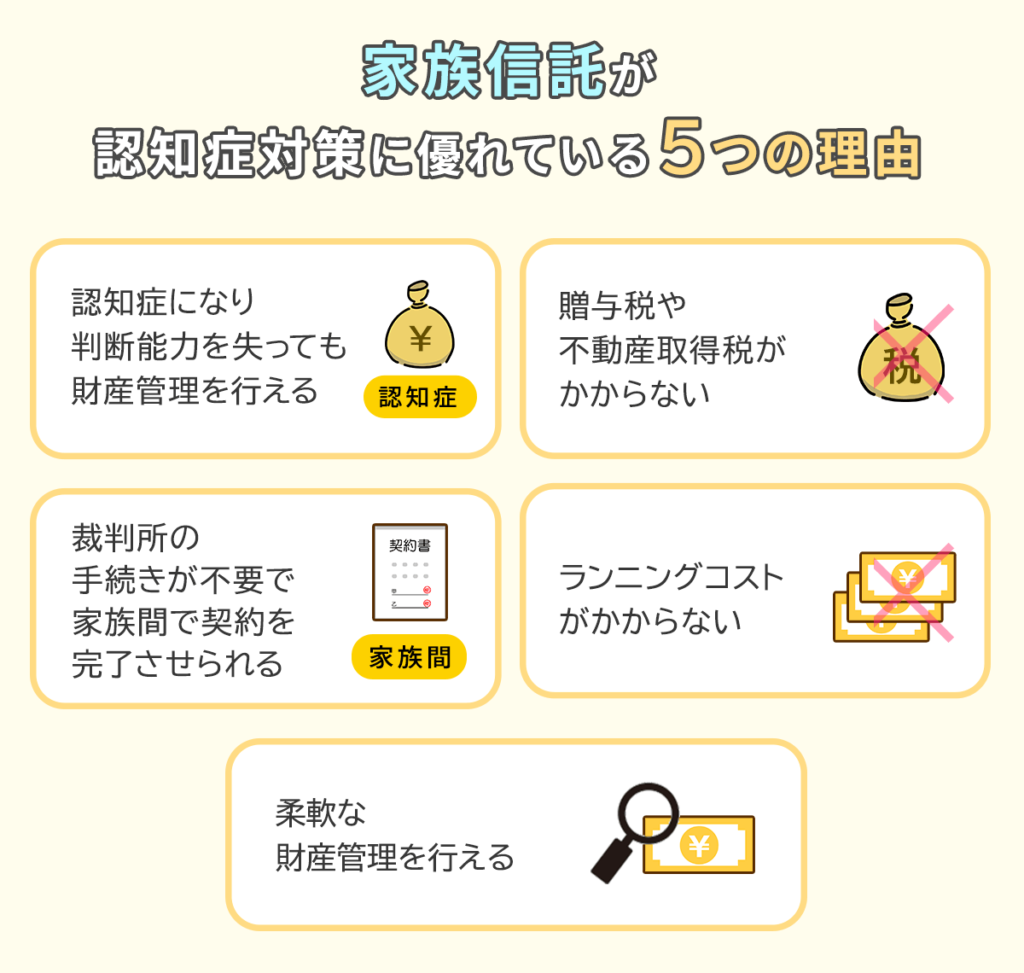

家族信託は信託契約を結び手続きを完了すれば、委託者が認知症になり判断能力を失っても家族に財産の管理や運用、処分を行ってもらえます。

家族信託はあくまで「財産の管理や処分、運用を任せる制度」であり、財産の所有権は変更しません。 そのため、家族信託を利用するだけでは、贈与税や不動産取得税などの負担がかからない点も魅力といえるでしょう。

家族信託は成年後見制度と異なり、裁判所の手続きが不要です。

家族間で契約を完了させられるので、柔軟な財産管理を行えます。

家族信託は成年後見制度など他の認知症対策と異なり、専門家による監督が必要ないため、ランニングコストがかかりません。

認知症発症後の平均寿命は5~12年程度であると言われているため、制度利用後のランニングコストがかからないのは大きなメリットといえます。

家族信託は信託契約の内容によって、柔軟な財産管理を行えます。

賃貸用不動産の管理や運用、処分を任せたい人や中小企業経営者で自社株の管理を任せたい人にも適しています。

認知症対策として非常に優れている家族信託ですが、デメリットもあります。

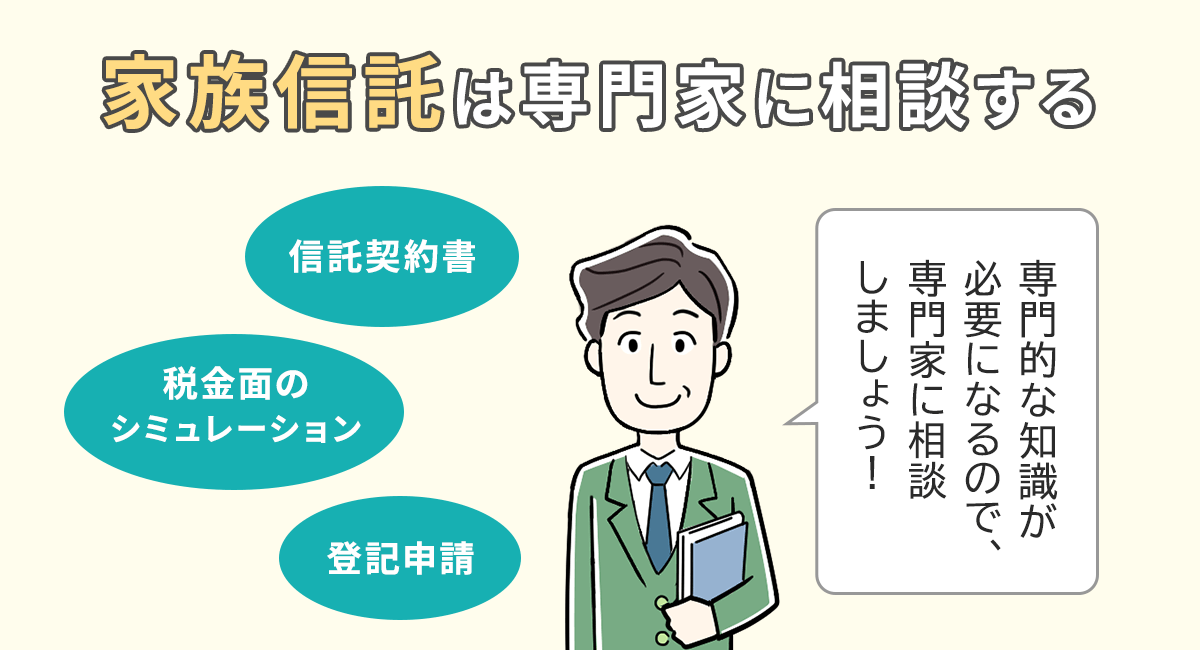

家族信託のデメリットは、信託契約の作成や締結に専門的な知識が必要となることです。

家族信託は柔軟な財産管理を行える分、自分たちの状況や希望、資産にあった信託契約書を作成することが非常に重要となってきます。

自分たちで信託契約書を作るのは並大抵のことではありませんし、比較的新しい制度である家族信託を積極的に行っている専門家も多くないのが現状です。

家族信託の信託契約書を作成し手続きを進める際には、税金面のシミュレーション、登記申請なども必要となるため、税理士や司法書士、弁護士など幅広い士業との連携が必要となります。

認知症対策として家族信託を活用するのであれば、ぜひ家族信託に精通した専門家へ相談、依頼することをご検討ください。

比較的新しい制度である家族信託について相談できる専門家をお探しであれば、「家族信託相談所」にお任せください。

家族信託相談所はグリーン司法書士法人・行政書士法人が運営しており、相続対策・認知症対策に関する相談をこれまで1万件以上お受けしてきました。

家族信託に関しても積極的に提案しており、これまでも数多くのご相談者様のサポートを行っています。

当相談所であれば、家族信託を利用すべきかの判断から信託契約書の作成、手続きまでワンストップでサポート可能です。

ちょっとしたことでも

お気軽にご相談ください

家族信託相談所を運営しているグリーン司法書士法人・行政書士法人は、司法書士が10名以上是移籍しております。

在籍スタッフが多いため、緊急性の高い案件に対しても専門チームを組んで素早い対応を行うことが可能です。

家族信託相談所を運営しているグリーン司法書士法人・行政書士法人は、法人化しているため家族信託開始時だけでなく、数十年先までのアフターフォローまで対応いたします。 家族信託は手続きが完了し利用開始してからがスタートであり、本人や受託者の状況によっては再度対応が必要な場合もございます。

法人化しており後継スタッフ育成も積極的に行っている当相談所であれば、ご相談者様だけでなく次の世代や更にその次の世代へ財産を受け継いでいくお手伝いも可能です。

当相談所を運営しているグリーン司法書士法人・行政書士法人は、大手税理士事務所や弁護士事務所とも提携し、ご相談者様の家族信託や認知症対策のトータルサポートを行っております。

資産や本人や家族の希望に合う家族信託の契約書を作成する際には、税金や法律に関する知識や経験が必要な場合もあります。

複雑な状況や専門的な知識が求められるシーンでも、家族信託相談所であれば士業と連携を取り合い、ワンストップでご相談者様へ対応可能です。

家族信託相談所を運営しているグリーン司法書士法人・行政書士法人は、夜間や土日の相談にも対応しております。

10名以上のスタッフが在籍しており組織力が高いため、平日は9時から20時、土日祝日は10時から17時まで相談をお受けしています。

平日日中は仕事をしていて相談する時間が取れないとお悩みの場合でも、お気軽にご相談ください。

メールであれば365日24時間、ご相談をお受けしています。

認知症対策には複数ありますが、どの方法を選択するにしろ、本人が元気なうちに対策しておく必要があります。

本人が認知症になり判断能力を失ってからでは、家族信託の契約を結べなくなってしまうからです。

「何かあったときに対策するのでは手遅れになる」ということを理解し、自分が動けるうちに万全の準備を整えておきましょう。

家族信託であれば契約を開始するタイミングも自由に設定可能です。

そのため、契約だけをあらかじめ結んでおき、財産管理が難しくなってきたタイミングで子供に財産の管理や運用、処分を任せるといったことも行えます。

家族信託相談所では、家族信託や認知症対策に関する無料相談をお受けしています。

老後の財産管理や相続対策に不安を感じている人は、お気軽にお問い合わせください。

相続の相談件数は業界でもトップクラスの年間1800件のグリーン司法書士法人 の代表司法書士。

一般の方向けのセミナーの講師や、司法書士や税理士等専門家向けのセミナー講師も多数手がける。オーダーメイドの家族信託を使った生前対策や、不動産・法人を活用した生前対策が得意である。

![]()